| 期 货 | ||

|---|---|---|

| LME铜价 | 8924美元/吨 | 跌2美元/吨 |

| LME铝价 | 2394美元/吨 | 跌2美元/吨 |

| 沪铜2303 | 69540元/吨 | 涨220元/吨 |

| 沪铝2303 | 18650元/吨 | 涨20元/吨 |

| 沪铜2304 | 69670元/吨 | 涨250元/吨 |

| 沪铝2304 | 18680元/吨 | 涨10元/吨 |

一周铜铝行情回顾

本周国内各主流市场8mm精铜杆加工费整体呈上涨表现,区域间价差有所扩大;精铜杆订单本周呈现先扬后抑走势,成交多集中周初阶段;再生铜杆价格波幅较大,投机需求仍为主流;精废铜杆价差与再生铜杆期铜贴水均有收窄,但再生铜杆投机交易属性偏高;后市来看,进入3月后市场的消费有望引来进一步的回升;整体来看,上行的步伐或将受到高位铜价以及个别行业的拖累,预计其增长幅度也是相对有限的。后续需要关注宏观方面对市场情绪的影响,铜价或迎来较大波动,市场谨慎情绪或许会有所提升。

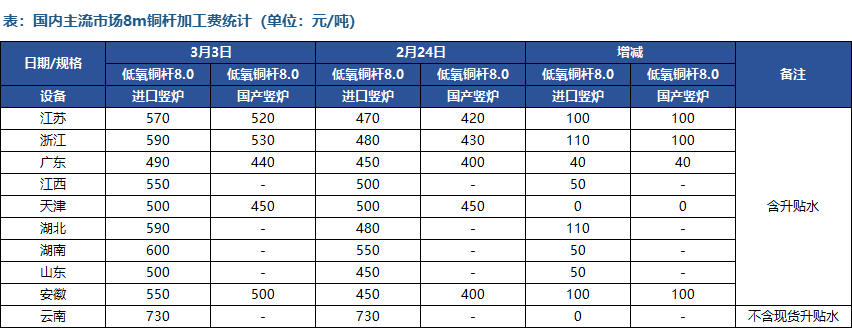

1.精铜杆市场:区域价差有所扩大 成交呈现先扬后抑走势

据Mysteel调研统计,本周国内各主流市场8mm精铜杆加工费整体呈上涨表现,其中华东、华中市场涨幅较大,多数市场已回至500元/吨一线。

本周华 东一带市场加工费主流报盘在500-600元/吨之间,市场环比上涨100元/吨;广东市场加工费报价440- 490元/吨,区域升贴水的走强致使广东加工费环比上涨;华北市场加工费报450-500元/吨,与上周价格基本持平,变化不大。

本周精铜杆企业生产表现整体略有回升,前期因设备检修的企业陆续恢复生产,市场产出进一步增加;但华南 一带表现依然不理想,虽然多数企业已经恢复到正常的生产节奏中来,但依然有个别企业处于停滞状态。本周精铜杆企业整体发货表现环比有所增加,下游提货速度有所加快,部分企业的发货情况已达到正常水准,甚至小幅高于正常水平。在提货增加的背景下,一些精铜杆厂家开始增加原料补库,原料库存水平有增加的趋势。

本周长三角市场成交表现整体呈现先扬后抑的表现,周初铜价回调期间下游点价拿货的积极性较高,周内大部分订单均在这一期间达成;后续随着铜价的持续回升,成交量开始减少,直至周五方才随着部分下游企业周末库存才有所增长;整体来看,市场逢低补库的成交积极性依然不错,且由于价格较高,部分前期低价点入的订单提货表现不错。

北方市场成交表现先扬后抑,周初铜价回落,精铜杆价格优势显现,终端企业逢低补库心态较为明显,日均成交量在1000以上,后随着铜价走高,精废杆价差进一步走扩,区域内贸易商反馈精铜杆成交较弱,受高盘面影响成交欠佳。

华南市场本周成交零单多集中在前半周,由于铜价前半周表现弱势,叠加精铜杆零单加工费处于偏低位置,供货商企业让价意愿较强,下游采购动作整体尚可,但主要订单仍集中在部分大型铜杆企业手中;时至下半周,由于时间进入三月份,叠加铜价不断走强,下游大户集中采购动作放缓,实际成交多以不断恢复到常规水平的长单为主,即使部分企业仍持续让价以期提高出货量,但实际零单成交量依旧不太理想。

市场加工费区 域价差有所扩大,存在部分低价货源跨区调动的情况。

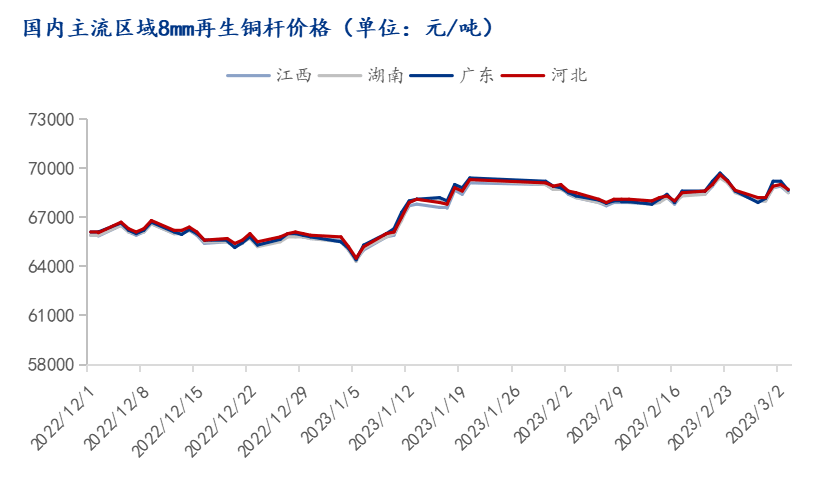

2.再生铜杆市场:价格振幅较大 低价货源引领市场

本周再生铜杆价格运行波幅较大,周内高低价差超过500元/吨;至本周五,市场再生铜杆价格主要为68500-68700元/吨,价格与上周五基本持平。

本周再生铜杆企业生产保持平稳,近期线缆企业下游产业如光伏、电、国网、基建等开工表现尚可,市场消费逐步回暖中, 故而企业成品库存积压也有一定的缓解,资金周转压力得到减轻。原料采购上,多数企业本周反馈原料库存下滑明显:一是由于铜价波动剧烈,再生铜原料溢价现象不改,原料采购较为困难;二是有企业意图降低原料库存量来缓解资金周转压力。

本周江西再生铜杆企业成交表现不一,虽周内精废杆差整体利好再生铜杆,但由于再生铜原料溢价现象不改,生产企业为补充到充足原料,市场竞价现象愈演愈烈,致使各企业间原料库存差异化较为明显,成品可调整空间参差不齐,有出现部分低价货源冲击市场的现象;从实际成交来看,本周成交依旧集中在低价货源方面,且贸易商买货量有明显增加,终端企业由于对于当前铜价仍不太认可,订单多以刚需补库为主。

广东再生铜杆市场本周成交主力愈发趋向区域贸易商,由于本周再生杆价格多处于优势地位,且在周三出现1300元/吨左右的高贴水表现,当日市场交易氛围较为活跃,各大型贸易商积极建仓买入低价现货置换库存;不过从实际成交来看,下游线缆企业对于再生铜杆的采购意愿整体不太积极,依旧维持着与上周相仿的刚需补库动作,贸易商方面则更多以置换低价库存为主,且成交多集中在前半周,周四周五出货量与买货量均不达预期。

北方市场本周回暖迹象尚不明显,一方面下游线缆企业开工率较往年同期偏低,市场消费复苏缓慢;另一方面,铜价延续上周高位偏强震荡运行,市场终端畏高从而接货趋于谨慎,多在铜价回调之际逢低采购。

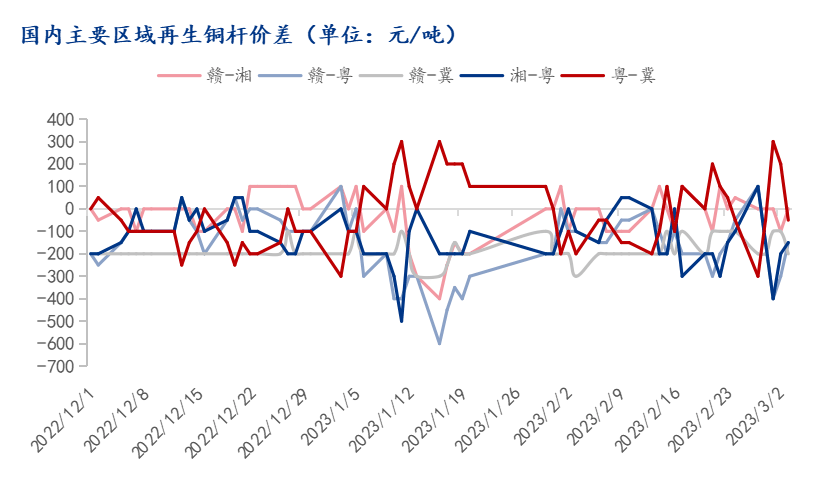

本周区域价差较上周扩大100-300元/吨,加上市场贸易商交易活跃度提升,故区域间调货频繁较此前有一定 量增加。

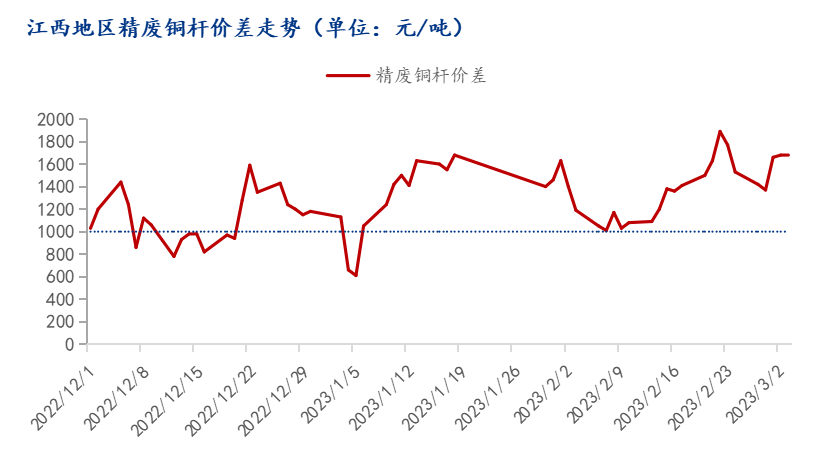

3.精废铜杆价差:价差虽有所下滑仍处合理价差之上

本周精废铜杆价差较上周有所下滑但仍处于合理价差之上,再生铜杆价格优势有一定的体现,但由于原料采 购有限加之高价格抑制终端采购情绪,整体成交量表现不是十分顺畅。

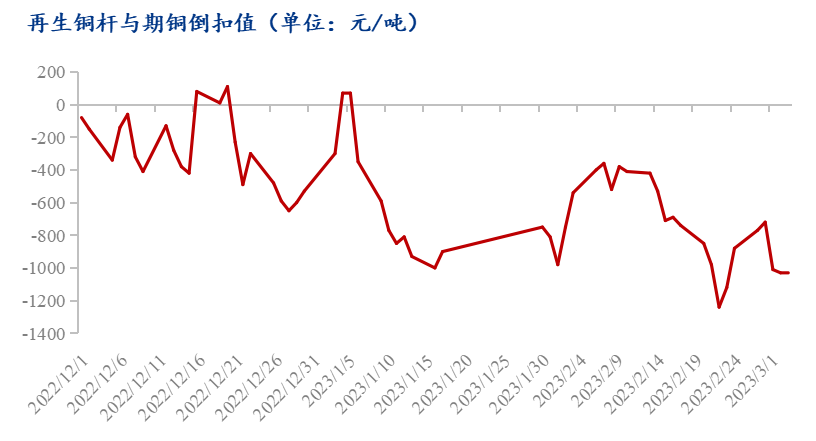

本周再生铜杆与期铜价差有所收窄但仍处于贴水状态,依旧处于对再生铜杆交易利好的位置上,故而本周贸 易商拿货积极性尚可。

下周预测:随着市场的恢复,市场整体消费略有所增长,目前汽车、电气行业的订单表现不错,而房地产行业以及终端出口订单表现依然不佳;此外,个别市场依然处于较为低迷的状态,企业仍在等待后续的消费引导。后市来看,进入3月后市场的消费有望引来进一步的回升,气候的转暖将陆续带动基建行业的复苏,市场有望迎来年内的旺季的第一阶段,但整体上行的步伐或将受到高位铜价以及个别行业的拖累,预计其增长幅度也是相对有限的。而从短期来看,下周需要关注宏观方面对市场情绪的影响,铜价或迎来较大波动,市场谨慎情绪或许会有所提升。

点赞

点赞

关注我们:

系统提示

暂未获得追溯平台使用权限,下载《追溯平台申请书》,填写企业信息盖章后上传,审核通过即可获得平台使用权限。

电能科技有限公司")