1、市场和应用发展趋势

(1)全球能源转型驱动光伏装机规模快速扩大,新兴市场份额将逐年提高

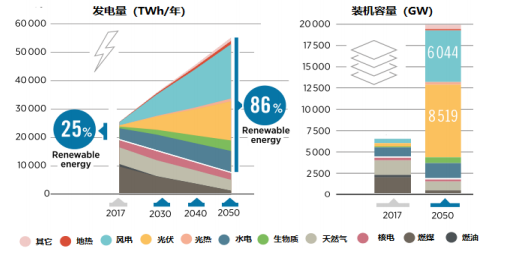

与使用化石燃料相伴的碳排放造成大气温度上升,危及人类的可持续发展。全球各主要经济体已对降低其碳排放做出了明确承诺。欧盟、美国、日本、韩国等计划在2050年实现碳中和。基于我国的经济发展水平和能源供应及需求现状,在2020年9月22日召开的第75届联合国大会上,中国宣布将争取在2030年前实现碳达峰,在2060年前实现碳中和。此外,2020年12月12日,在全球气候雄心峰会上,我国提出到2030年风电、太阳能发电总装机容量将达到1,200GW以上。十九大报告也指出,加快生态文明体制改革、建设美丽中国,要推进绿色发展,推进能源生产和消费改革,构建清洁低碳、安全高效的能源体系,为国内光伏发展创造了良好的政策环境。全球能源转型、实现碳中和的路径是提高用能电气化率,并提高光伏、风电、水电等可再生能源在发电量中的占比。

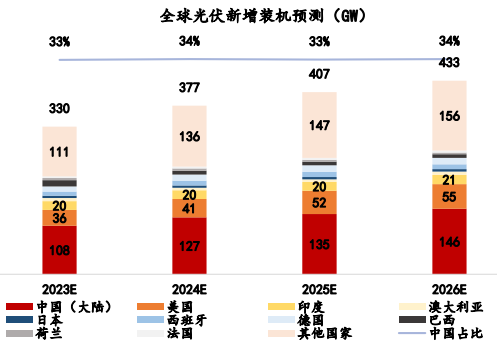

根据IHS Markit预测,2022-2025年,中国、美国和印度将是全球最大的三个光伏市场,但这三个市场的联合市场份额将降低。新兴市场的全球市场份额逐年提高,光伏市场更加国际化和多元化,有利于国际化经营能力强、销售渠道覆盖广的光伏企业发挥优势,扩大海外市场份额,进一步提升经营成果。

(2)分布式光伏规模持续增长

根据IHS Markit预测,预计2023-2026年全球分布式光伏新增装机规模将持续增长。地面电站市场是组件价格敏感市场,价格竞争激烈。与地面电站不同,分布式光伏的业主是居民和工商电力用户,没有能力独立实施光伏项目,倾向于成套采购系统解决方案。同时,分布式光伏项目的适用电价是用电电价,高于地面电站的发电上网电价,分布式光伏项目通常较地面电站具有更好的经济性,项目业主对成本敏感度低,但重视光伏应用体验。在用电电价高、对分布式光伏+储能补贴高或电网供电可靠性偏低的发达国家。

分布式光伏市场销售渠道长、重视应用体验和服务、对价格不敏感的特点给有渠道和服务优势的光伏企业提供了扩大销售范围,销售包括储能的整套系统解决方案的业务机会,有利于这些企业扩大分布式业务规模,提高盈利能力。

(3)光伏应用日趋多样,跨界融合趋势愈发凸显

基于光资源的广泛分布和光伏发电的应用灵活性特点,近年来,我国光伏发电在应用场景上与不同行业相结合的跨界融合趋势愈发凸显,其中,光伏能源制氢的应用前景非常广阔。利用可再生能源发出的电量制取绿色氢气,并利用氢气和燃料电池做动力,替代内燃机,可助力长途公路运输行业脱碳;利用氢气与大气中的二氧化碳合成航空燃料,可以实现航空业脱碳;直接燃烧氢气,能使冶金和建材行业摆脱化石能源;储存绿色氢气可以解决跨季节储能问题。可再生能源制氢扩展了光伏的应用范围,加大了光伏的未来应用规模。

2、技术和产品发展趋势

(1)大尺寸硅片逐渐普及,进一步降本增效

行业主流硅片尺寸从158.75mm提升到166mm后,182mm和210mm产品也已经开始量产。大硅片能够在光伏制造和光伏应用两个方面降低成本,从而降低光伏发电的应用成本。

在制造方面,在拉棒环节,加大硅片尺寸有利于提高长晶炉的加料量,从而降低切片、电池片到组件的制造环节,加大硅片尺寸有利于以更低的边降低人工成本和折旧费用;在组件制造环节,加大硅片尺寸能够减少电池片间的连接,有利于提高组件可靠性,并减少电池片间空隙面积,提升组件效率,进而提升对组件辅材的利用效率。所有这些因素一起降低每瓦组件的非硅成本。同时,加大硅片尺寸有利于制造功率更高的组件。

在应用方面,高效率和高功率组件能够减少电站占地面积,提高对土地的利用效率,并减少支架、电缆等BOS用量,降低组件安装人工时,便于电站维护,从而降低电站的建设和运维成本,是降低光伏电站平准化度电成本的有效途径。

(2)技术迭代不断加快

技术进步一直是推动光伏行业发展的原动力。技术发展的主要方向是,提升电池和组件的光电转换效率、降低所有环节的制造成本和提高组件产品的可靠性和环境耐受性、提高组件产品与应用环境的适配度,以扩大光伏应用范围。

目前的主流光伏技术是单晶PERC电池和半片(或多分片)电池+多栅线的双面组件技术。未来进一步提升电池和组件转换效率的技术发展方向是TOPCon和HJT、HJT+钙钛矿或TOPCon+钙钛矿的电池技术。其中,采用HJT技术的电池量产效率将超过25%,采用HJT+钙钛矿的电池量产效率有望达到30%。这些技术的产业化应用,将进一步降低光伏发电成本。

光伏发电具有应用场景多的优势,能够充分利用各种场地资源,不同的应用场景需要不同的组件产品。面对电池和组件的光电转换效率提升、制造成本降低、可靠性和环境耐受性提高、组件产品与应用环境的适配度提高的研发和制造,需要持续的研发努力和大量的研发投入。针对不同应用场景的差异化组件产品在拓宽光伏应用范围、推动能源转型的同时,能够降低细分应用领域的竞争,有利于技术领先企业扩大市场份额,并增强盈利能力。

3、行业竞争趋势

(1)研发投入增大,产能升级加快

光伏技术迭代不断加快,不仅要求光伏企业具有强大的研发能力和持续进行研发投资,也加快生产设备和工艺的更新和升级速度。采用最新技术的产能将以更低的成本生产出性价比更高的适销产品。

(2)市场国际化,品牌和渠道能力成为核心竞争力

光伏组件是同质性较高的产品,价格竞争激烈,品牌、目标市场、渠道和服务能力及其与目标市场的匹配情况决定企业的销售和经营业绩。在市场国际化和多元化背景下,特别是考虑到分布式光伏市场的机会、特点和要求,品牌、国际化经营能力、渠道覆盖和效率是光伏企业的核心竞争力。

(3)一体化程度日益提高

在激烈的价格竞争情况下,利润空间被压缩,促使企业在扩大规模的同时提高制造一体化程度,以便从更多的制造环节中获取利润。光伏终端市场需求的季节性波动导致上游供应的阶段性张弛,引起采购成本波动和资源供应不足问题。提高上下游一体化程度,可以保证供应、降低成本。在全产业链进行产能布局还有利于企业提高技术敏感度和取得市场先发优势,增强抗风险能力,并有利于实施严格质量控制,提升品牌影响力。

(4)行业加速整合,集中度不断提高

前述的技术加速迭代、产能快速更新、制造一体化程度不断提高、市场国际化和多元化等因素对光伏企业的资源和能力提出了全方位的高要求。同时,随着行业规模扩大,光伏企业还需要不断扩产,以保持或扩大市场份额。中小厂商因缺乏资源和能力而被加速淘汰,市场份额向头部企业聚集,行业加速整合,行业集中度不断提高。

4、大型储能市场发展趋势

光伏和风力发电功率具有间歇性和不可控的特点,且在时间和季节不能与用电负荷相匹配。随着这两种能源装机容量在电网总装机容量中的占比不断提高,电网将会出现运行稳定性和安全性降低等问题,储能是解决这些问题的有效途径。

以锂电池为主的化学储能具有调节速度快、循环寿命长、模块化而便于实施等特点,适合在电源侧、电网侧和用户端解决可再生能源发电与用电负荷时间错配问题、平抑可再生能源发电功率波动、提高电网运行稳定性和安全性、降低电网拥堵而避免或推迟输配电网投资等应用。

随着储能成本的持续下降和各国政策支持力度的不断加强,全球大型储能市场将进入快速增长阶段。2022年全球大型储能新增装机28,958MWh,约为2021年的1.6倍;预计2023全球大型储能新增装机65,369MWh,约为2022年的2.3倍。同时,大型储能系统的应用范围将从早期的以调频为主扩展到更多应用,包括容量储备和为二次调度提供电力平衡服务等,平均储能时长也相应从目前的2.1小时逐步提高到超过3.0小时。

我国是全球锂电池制造和电动汽车应用大国。根据赛迪顾问数据,2021年中国动力电池产能约占全球的70%,加之部分省份的可再生能源渗透率已较高,在供需两端具有成为全球储能应用大国的条件。随着《关于促进储能技术与产业发展的指导意见》、《关于深化电力现货市场建设试点工作的意见》等一系列政策及相关行动规划的出台,我国进一步推进电力体制改革,加快电力现货市场建设,完善电力市场化交易机制,营造了有利于储能产业发展的市场环境,助推我国储能产业加速发展。

点赞

点赞

关注我们:

系统提示

暂未获得追溯平台使用权限,下载《追溯平台申请书》,填写企业信息盖章后上传,审核通过即可获得平台使用权限。

电能科技有限公司")