自2022年四季度以来,光纤光缆行业面临订单不足、开工率低的局面,主要原因是中国移动、中国电信未启动普通光缆、室外光缆集采招标项目,给光纤光缆厂商带来订单短缺的压力,市场需求持续低迷,期待2023年市场能有所好转。

二、光缆市场需求集中涌现

尽管受到暂时需求波动的影响,但随着数字经济下,国内通信基础设施建设加快推进,5G、千兆光网等通信网络持续部署及东数西算、虚拟现实、无人驾驶等新型业务的开拓,光纤光缆的需求量将得到进一步提升。

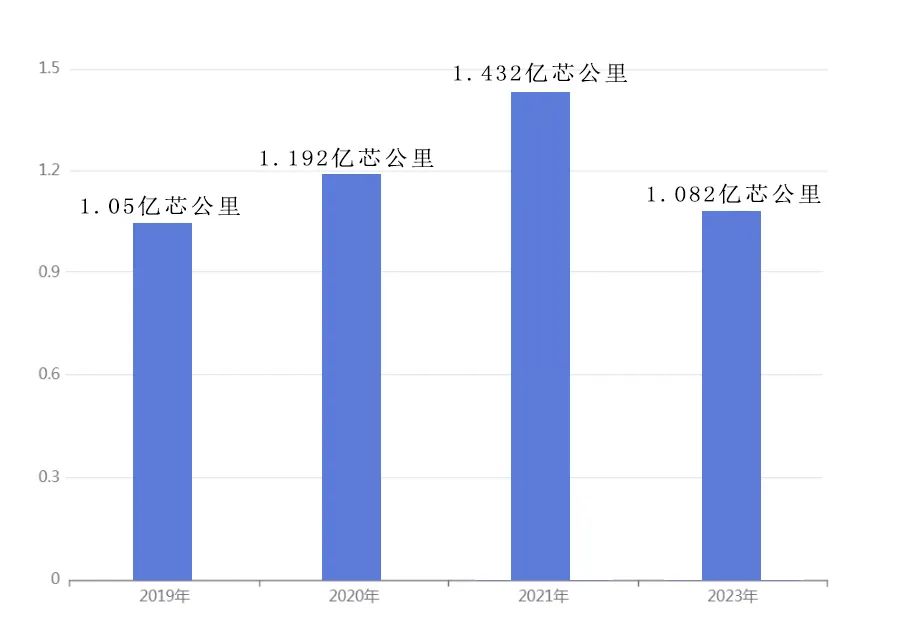

中国移动于6月启动1.082亿芯公里(约338.90万皮长公里)普通光缆集采,给行业再度释放利好消息。中国移动作为光缆市场的“风向标”,2023年启动普通光缆招标项目,这将给光纤光缆厂商增强发展信心。

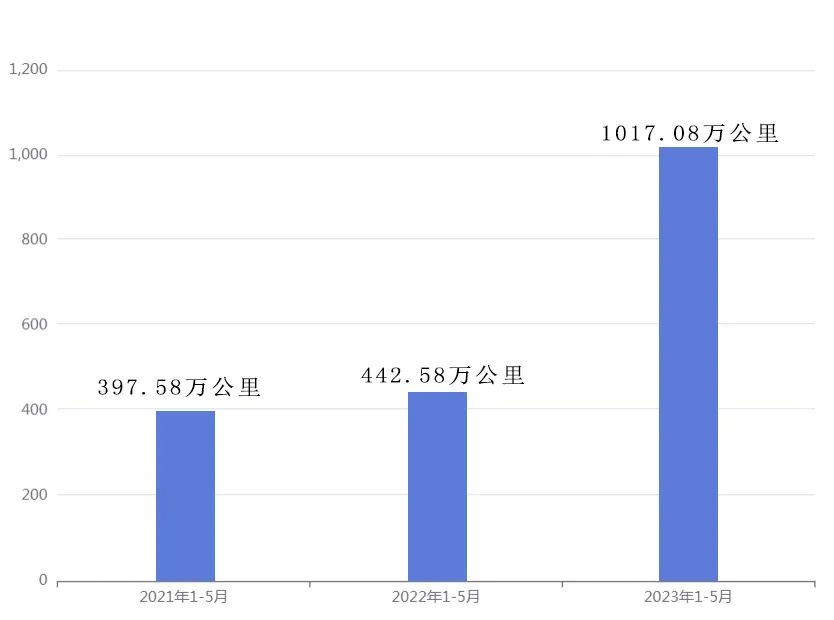

7月初,中国移动2023年至2024年普通光缆集采项目中标候选人出炉,14家厂商的投标均价约为68.71亿元,粗略计算每芯公里光纤成缆后的平均价格为63.5元。与2021年的普通光缆招标项目结果相比,14家厂商的投标均价约为91.58亿元,粗略计算每芯公里光纤成缆后的平均价格为63.95元。近年来中国移动普通光缆集采情况如下图所示:

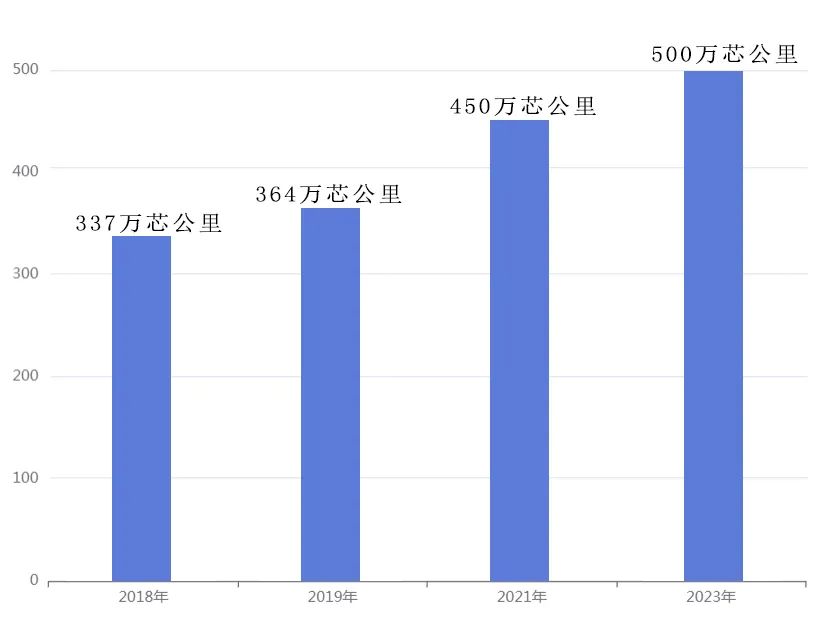

此外,中国移动还于5月启动蝶缆集采,预估采购规模约500万芯公里,对比中国移动此前的蝶形光缆采购量,2023年同样创新高。

近年来中国移动蝶形光缆集采情况如下图:

经统计,中国移动普通光缆、蝶形光缆项目共计产生了1.132亿芯公里光缆需求。

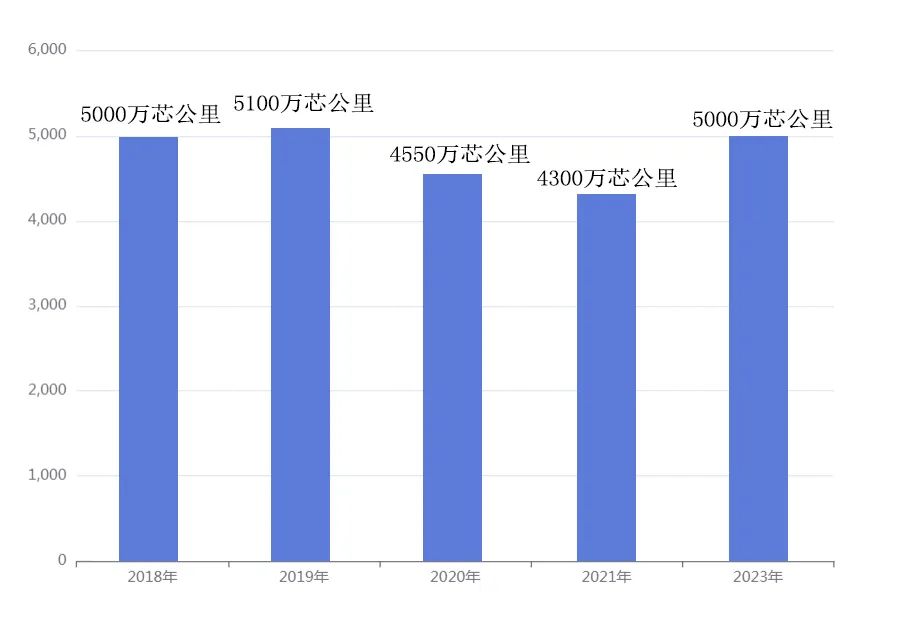

中国电信方面启动5000万芯公里室外光缆(2023年)集采,本次室外光缆集采项目采购量超过2020年、2021年同期,与2018年的采购量持平,显示出中国电信旺盛的光缆需求。

近年来的中国电信室外光缆集采如下图所示:

上半年,中国移动、中国电信的光缆集采项目,两大运营商共启动约1.632亿芯公里的光缆招标项目,极大提振了光纤光缆企业的信心。

此外,上半年中国联通、中国广电还未启动规模级的光纤光缆招标项目。但是对比2022年,中国联通本地网光缆集采产生了4362万芯公里光纤需求;中国广电则在2022年首次启动普通光缆、蝶形光缆产品(合计约903万芯公里)集中采购项目招标。2023年下半年,中国联通、中国广电还将产生一定的光缆采购需求,值得行业期待。

值得注意的是,除了运营商市场,非运营商市场也将释放一定的光纤光缆需求:2022年两大电网公司均加大了投资力度,国家电网计划发展总投资额达5795亿元,较2021年的4024亿元同比增长约44%创历史新高,2023年国家电网预计投资额达5200亿。2022年南方电网固定资产计划投资达1250亿元,同比增长26%。此外,十四五期间,南方电网电网建设将规划投资约6700亿元,国家电网计划投入电网投资2.23万亿元。可以看到,非运营商方面在光纤缆市场中的影响因素逐步扩大。

展望下半年,受运营商以及非运营商市场的光缆采购齐放量的影响,订单过于集中释放,会导致光纤光缆厂商在消耗原有光纤光缆库存的同时,还将面临一定的排产与生产压力。

二、海外出口规模上涨

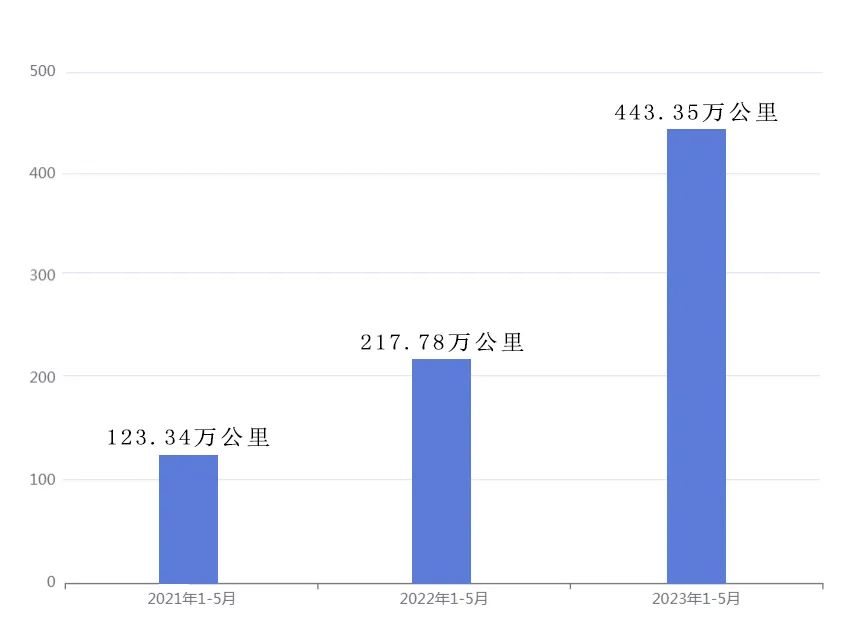

光纤光缆行业的出口情况反映出海外市场的发展趋势。相关数据如下图:

近年来的光纤出口量如下图:

近年来的光缆出口量如下图:

近年来,全球FTTX建设和4G、5G网络建设持续加快,得益于光纤光缆厂商加大向海外走出去的步伐,海外市场呈现良好的增长趋势,出口量大幅度提升,我国作为世界光纤光缆大国的地位日益巩固。

但是,值得注意的是,海外市场近年来也不断出现新的波动。近期巴西对我国进口光缆开展反倾销、反补贴“双反调查”就是明显的例证。

总的来看,尽管会有部分市场出现反倾销、反补贴的信号,但是短期内,特别是下半年,棒纤缆的海外出口量将继续保持增长趋势。值得注意的是,下半年,作为主要的国内市场,在四大运营商以及非运营商的影响下,光纤光缆订单将加快释放,快速消耗棒纤缆的产能。综合考虑国内市场订单集中释放,以及海外市场出口增长的影响,短期内,光纤光缆会呈现供需均衡的状态,到第四季度有可能会出现供需紧张。

点赞

点赞

关注我们:

系统提示

暂未获得追溯平台使用权限,下载《追溯平台申请书》,填写企业信息盖章后上传,审核通过即可获得平台使用权限。

电能科技有限公司")