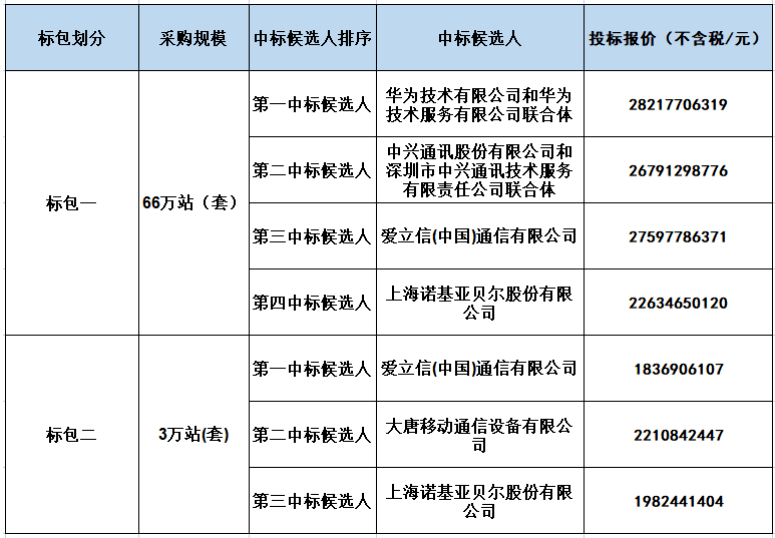

近期,2023年中国联通5G网络设备集中采购项目中标候选人公布,共计69万站(套)的5G新建、改造、升级、扩容网络设备及相关辅材、服务的采购订单,预算金额达402.39亿元(不含税),共由5家厂商分得。

具体情况如下表:

自5G发牌商用以来各大运营商都将5G建设提上首要日程,我国5G建设进入加速发展期。根据工信部数据,全国5G网络建设稳步推进。截至7月底,我国累计建成5G基站305.5万个,占移动基站总数的26.9%。

当前我国5G基站仍然有较大规模部署需求,基站设备供应商有望持续受益。工信部预测2023年和2025年国内5G基站数量将分别达到252万站和364万站,未来2-3年,国内5G基站将保持年均60万站以上的建设节奏。此外,考虑海外5G基站建设需求,基站设备商有望长期受益全球5G基站部署。

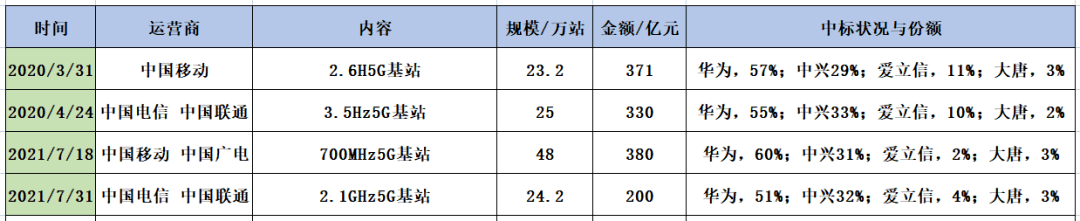

20年开始运营商方面开始进行大规模5G设备集采:

今年上半年,中国移动也已多次启动5G设备集采。

5月25日,移动发布2.6GHz/4.9GHz5G基站及700M 5G基站集采(单一来源)结果,总规模超40万站,估计金额超300亿。

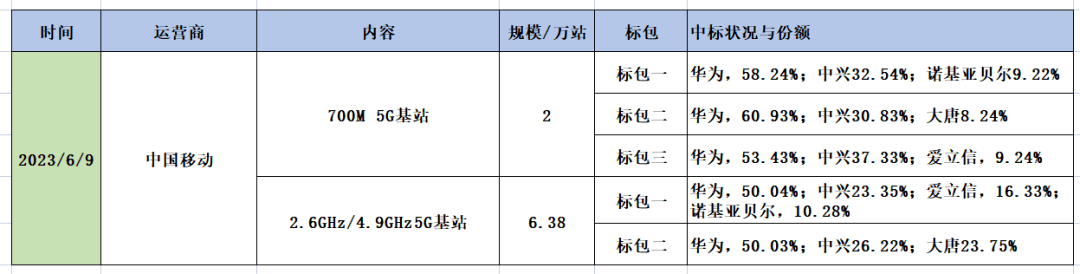

6月9日移动再次发布2.6GHz/4.9GHz5G基站及700M 5G基站集采结果,总规模约9万站,涉及金额77亿元。在此次招标中5G基站(2.6GHz/4.9GHz)的单站平均报价约9.3万元/站,5G 700MHz 宏基站的单站均价约7.4万元/站。

加上本次联通集采,今年联通与移动集团公示5G基站集采超100万站,总规模超700亿元。

5G基站虽然主要围绕几家头部设备厂商,但也关系到包括产业链上下游众多企业及服务商。

其中就包括部分光纤缆及其衍生厂商。5G网络建设基站形态复杂,导致光缆纤芯资源消耗大。为降低成本,提高4G基站的使用率,5G部署中前期的大部分5G分基站是由4G基站升级而来,因此G.652.D是其中使用率最高的型号之一,其在前传扩容,中/回传传输以及汇聚层核心层等多场景都具有非常关键作用。此外因前传网络大量光纤资源需要管道资源敷设,高抗弯曲的G.657.A2也具有较高使用率 。而在省干网中传输距离要长得多,一般会达到几百公里,线路接口带宽峰值将提升至400Gbps,采用400G灰光模块或N*400G彩光模块进行传输,这样低衰减的G.654.E光纤是目前最好的选择。

根据中国联通2022年报,2022年公司全年资本开支为742亿元, 2023年将进一步扩大投资,预计资本开支为769亿元,本次5G网络设备采购金额超过联通全年资本开支规划的一半以上,相较于以往的采购规模此次明显高于市场预期。另一方面,时至今日联通除省级公司虽启动了一些光纤缆招标项目但总部招标却迟迟未出,距离最近的一次则为22年10月启动的2022年干线光缆集采招标项目,集采规模为33475.82皮长公里,涉及金额近4亿元。加上去年4月启动的144万皮长公里本地光缆,涉及金额超27亿元,去年联通总部光纤缆总招标金额超30亿。如今,移动大单已经尘埃落定,之后联通与电信能否接棒续力也成为行业焦点。

点赞

点赞

关注我们:

系统提示

暂未获得追溯平台使用权限,下载《追溯平台申请书》,填写企业信息盖章后上传,审核通过即可获得平台使用权限。

电能科技有限公司")