| 期 货 | ||

|---|---|---|

| LME铜价 | 8877美元/吨 | 涨5美元/吨 |

| LME铝价 | 2336美元/吨 | 涨1美元/吨 |

| 沪铜2404 | 72450元/吨 | 涨230元/吨 |

| 沪铝2404 | 19650元/吨 | 涨75元/吨 |

| 沪铜2405 | 72610元/吨 | 涨270元/吨 |

| 沪铝2405 | 19665元/吨 | 涨55元/吨 |

一周铜铝行情回顾

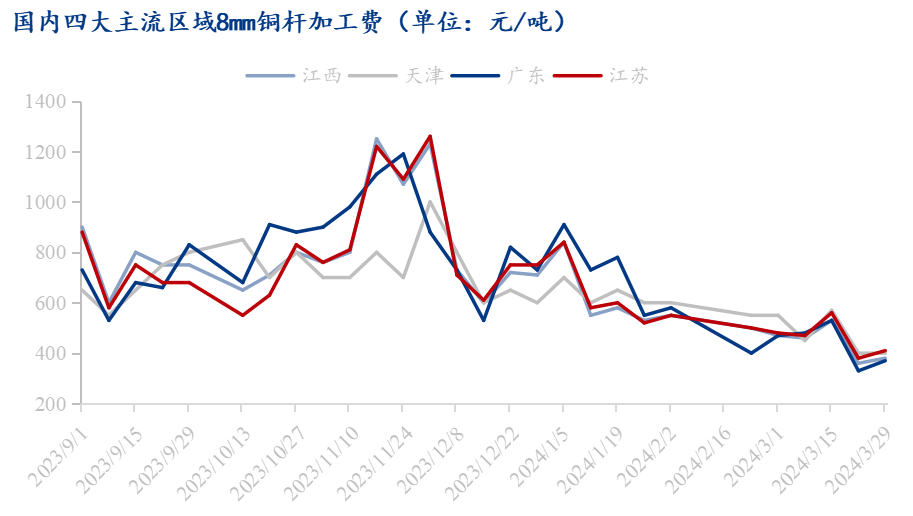

本周国内各主流市场8mm精铜杆加工费普遍上涨,其中仅广东市场国产竖炉品牌小有跌幅;精铜杆市场加工费普遍上涨,企业长单交付为主;下游需求难见进一步提升,部分再生铜杆企业成品逐渐累库;精废杆价差、对期铜倒扣贴水幅度环比小幅收缩。

后市来看,铜杆市场预计仍以平淡交易为主,现阶段市场缺乏明显刺激消费的亮点,若短期内若铜价依旧保持相对高位,市场还可能进一步出现企业间歇性停产检修情况;由于目前下游客户的实际提货进度依旧偏慢,因此下周市场主要活动依旧围绕交付前期订单以及长单客户订单。而再生铜杆端原料采购价格较高预计将对再生铜杆厂家造成较大的影响,后期原料供应的及时性或有一定限制。

1、精铜杆市场:各市场加工费普遍上涨 铜杆企业长单交付为主

据Mysteel调研统计,截至本周五国内各主流市场8mm精铜杆加工费普遍上涨,其中仅广东市场国产竖炉品牌小有跌幅。

华东一带主流市场加工费报350-410元/吨,较上周上涨20-30元/吨;广东市场加工费报180-370元/吨,较上周上涨40元/吨;天津市场加工费持平,报350-400元/吨。

本周精铜杆企业产出维持平稳,由于铜价有回调表现,市场采买情绪稍有提振,但由于依旧处于相对高位,提升表现略显不足,因此多数精铜杆企业产出皆以平稳运行,以交付长单为主。从本周整体订单表现来看,精铜杆企业无增产可能,短期内如再遇铜价高涨,或再度出现个别企业停产检修情况。

本周长三角市场成交表现一般,整体交易量处于中低水平。受高铜价影响,下游开工表现不佳,多数企业开工率不及往年,整体采购需求较为有限,逢低补库较为积极,其中以大型线缆企业占比较高,中小企业仍以按需采买为主,整体市场交易情绪较为谨慎,短期内订单回升压力较大。据调研,本周检修企业陆续复产,下游受资金及消费等因素影响,提货速度仍旧偏慢,多为高价订单。

华南市场本周精铜杆零单成交略有分化。周内铜价围绕高位进行震荡,不过部分中大型线缆企业订单情况回暖,故而部分中大型铜杆企业周内零单略有回升,不过整体来看并未回到常规水平,日均成交量多在300吨上下,长单提货情况较为稳定;另外,类似部分国产线企业成交情况却不太理想,部分企业甚至有交易日无零单成交的情况出现,厂内多有成品累库。最后,从消费来看,目前华南线缆企业订单情况虽有回暖但相较2023年同期水平仍有差距,尤其多数中小型线缆企业新增订单迟迟不见增长,加之铜价走势趋强,预计下周华南铜杆零单成交情况依旧难有起色,成交将更多受铜价波动影响。

本周华北精铜杆市场买兴不佳,目前市场整体消费偏弱格局未改,终端多维持按需补库节奏。具体来看,周内铜价维持高位震荡走势,而终端企业普遍反馈订单表现较去年同期表现偏差,除少数终端客户对价格看涨,提早进行补货动作,但多数下游保持观望态度,采购心理偏谨慎,点价交易动作放缓;目前供应端电解铜维持贴水格局,精铜杆加工费维持较低水准,集中报价在300-400元/吨,不乏个别铜厂以更低价出货,但出货情况仍较一般,区域内铜杆企业成品库存均处于偏高水平。

本周西北精铜杆市场出货表现欠佳,一是市场消费量较往年同期收缩,较多终端企业手中订单情况并不理想,终端行业消费不佳向上游铜杆供应端传导,尤其是一部分中大型终端客户铜杆提货量减少;另一方面,高铜价对消费复苏形成压制,市场终端补货动作放缓。区域内铜杆企业反馈,市场消费较往年同期收缩量明显,目前铜杆成品库存持续垒库,但库存在可接受范围内,后续需跟踪铜价走势对消费的刺激影响。

2、再生铜杆市场:下游需求难见进一步提升 部分企业成品逐渐累库

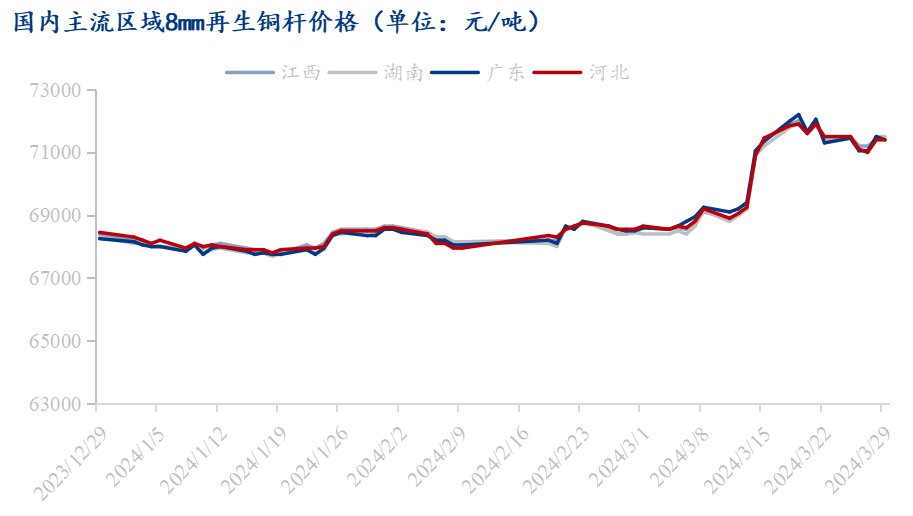

本周再生铜杆价格整体变化不大,仅在周初出现较小回调表现,跌幅达200元/吨;截至本周五,再生铜杆价格较上周五持平。

本周再生铜杆企业开工未见提升表现,由于目前铜价维持相对高位,在采购成本大大增加的情况下,虽然市场原料供应紧张程度缓解,但由于下游客户实际接单表现不及预期,因此部分铜厂成品库存也较充足;目前市场销售环境不佳,低价竞争较为激烈,在高价收料的限制下,多数铜厂仅维持单线生产,整体产出无较大变化。

本周江西再生铜杆市场成交表现不太理想。具体来看,本周精废杆差涨跌互现,然而多数铜杆企业在原料方面的采购进展并不顺利,故在午间的交易时段现货价多偏高,虽有部分低价货源流入市场,但限于交货期较为漫长下游接受意愿度较差,贸易商同样在本周对收货持观望态度,多数铜杆企业周内日均成交量在2车上下。

广东再生铜杆本周市场成交情况依旧不太乐观;具体情况来看,本周铜价以震荡运行为主,受原料采购不畅的影响,周内多数铜杆企业出货意愿依旧不高,报价多在区域报价偏高水平,故而新增订单量普遍不多;其次贸易商虽周内有一定的出货需求体现,但由于当前价差出货利润空间并不大,致使多数贸易商有意控制出货量,日均成交量多在100吨左右。

本周华北再生铜杆交投维持清淡,且市场成交表现有所分化。从原料端看,周内铜价高位震荡运行,上游废铜货商积极出货,铜杆厂反馈废铜收料尚可。但终端消费需求依旧偏弱,铜杆厂家成品库存出现垒库,个别铜厂选择低价出货,成交表现尚可。目前市场竞价情况较为激烈,虽精废铜杆价差处于较大值,但市场整体订单表现仍偏差,尤其是市场中高价货源报价后市场反应平淡,询价者数寥寥,该类货源周内成交量有限,日均成交量在100余吨左右,反观市场低价货源,一天成交量可达十至二十余车。

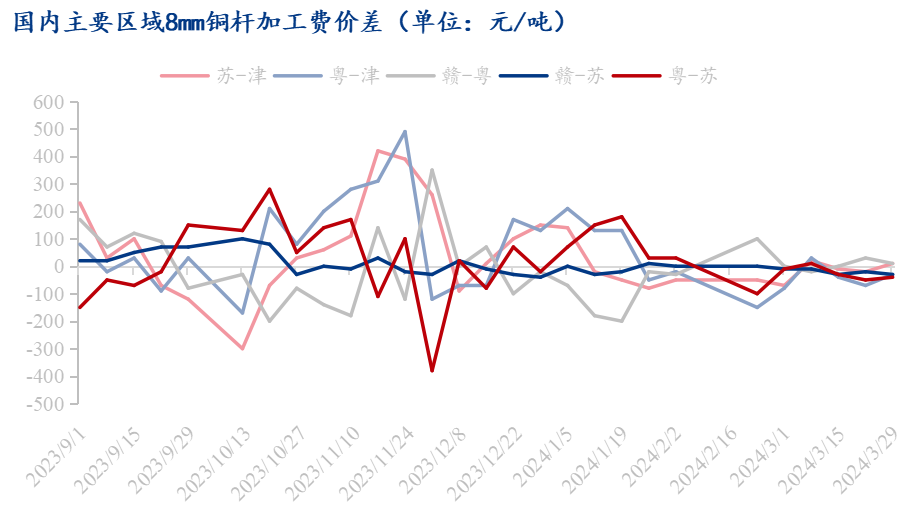

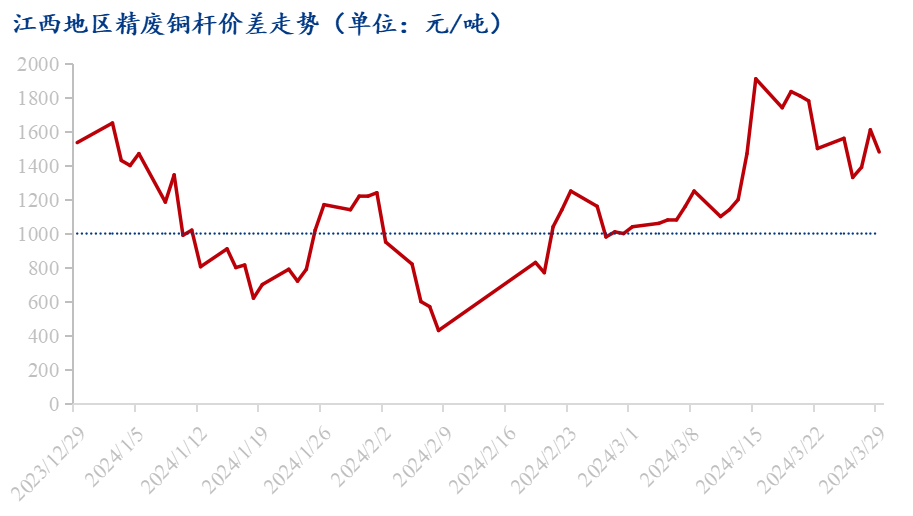

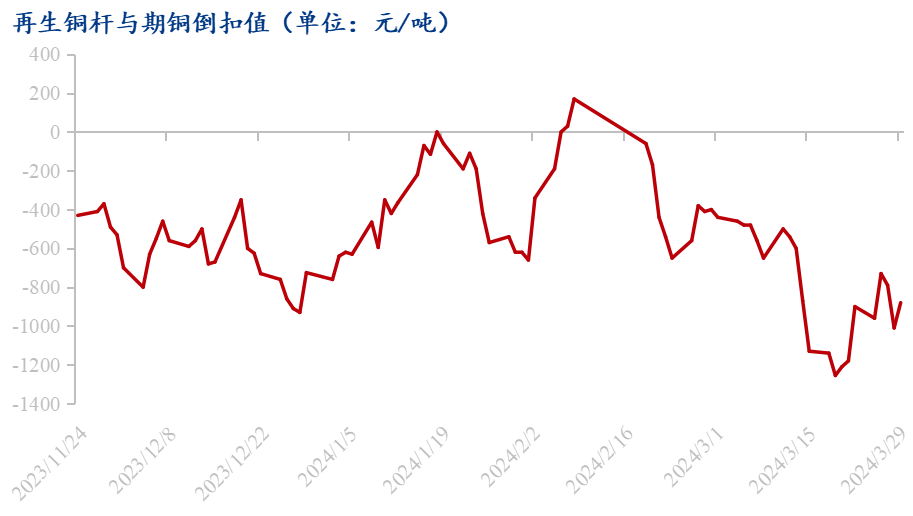

3、精废铜杆价差:价差、对期铜倒扣贴水幅度皆环比小幅收缩

本周精废铜杆价差环比小幅下调,截至本周五,精废杆价差为1480元/吨,较上周五基本持平,由于价格优势,再生铜杆在市场的活跃度依旧要略高于精铜杆。

而再生铜杆与期铜倒扣贴水幅度也有收缩表现,截至本周五,对期铜倒扣值为贴水880元/吨,较上周五缩小20元/吨,但均价缩小近300元/吨,因此虽然本周仍存在部分投机贸易活动,但相较此前有明显降温。

下周预测:后市来看,铜杆市场预计仍以平淡交易为主,现阶段市场缺乏明显刺激消费的亮点,若短期内若铜价依旧保持相对高位,市场还可能进一步出现企业间歇性停产检修情况;由于目前下游客户的实际提货进度依旧偏慢,因此下周市场主要活动依旧围绕交付前期订单以及长单客户订单。而再生铜杆端原料采购价格较高预计将对再生铜杆厂家造成较大的影响,后期原料供应的及时性或有一定限制。

点赞

点赞

关注我们:

系统提示

暂未获得追溯平台使用权限,下载《追溯平台申请书》,填写企业信息盖章后上传,审核通过即可获得平台使用权限。

电能科技有限公司")