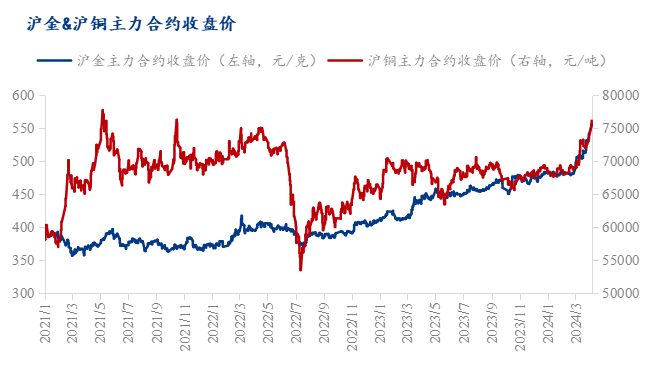

随着多重因素的影响,铜价持续走高,截止至4月15日夜盘,国内沪铜主力合约触及77940元/吨,迫近此前的78000元/吨高点,对于铜价,这是此次的尽头,还是迈向下一步新高的台阶呢?

一、铜价因何而起?

在谈及铜价下一步在哪之前,首先要谈清楚的是,这次上涨的主要驱动力来源于哪。

此次铜价上涨主要的因素有三:

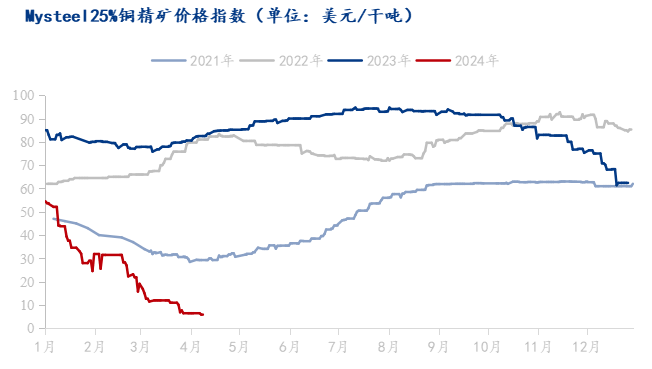

其一,铜精矿现货TC创造历史新低,原料供应紧张的话题持续发酵,CSPT二季度会议上不敲定地板价的结果使得市场对于原料供应短缺局面有更大的猜测空间。根据Mysteel调研的目前铜精矿现货TC价格来看,已经跌破10美元/吨,达到6美元/吨,严重脱离了此前价格运行的主流区间。

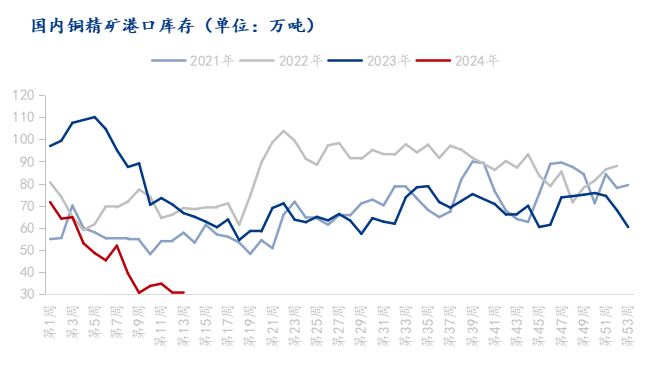

与此同时,国内主流港口的铜精矿库存也处于低位,市场对于矿端供应的担忧更加明显。

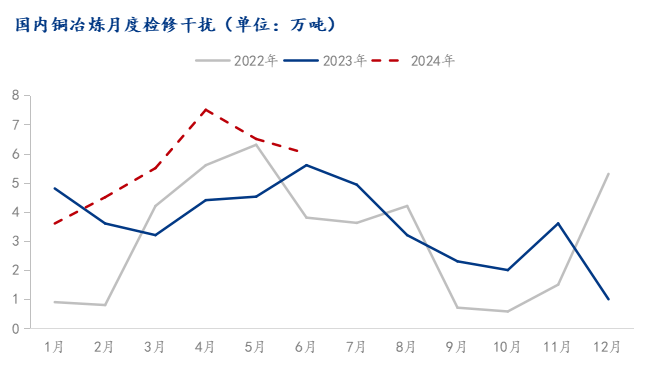

其二,二季度国内检修高峰期来临,尤其是今年检修是近3年同期最为集中的阶段,其中不乏一些一个月以上的检修安排。甚至还有铜冶炼厂因不合理TC价格而计划的减产等,市场后续可能出现铜冶炼减产的风险,这导致市场对于后续电解铜现货供应也可能出现紧张预期。根据目前Mysteel调研统计的情况来看,国内二季度铜冶炼企业涉及检修的企业有15家,涉及年产能365万吨,为近3年同期最高。

其三,地缘局势动荡,导致全球投资者开始对于避险资产的需求提升,多国央行增持贵金属储备,导致贵金属价格快速上涨,黄金连续多个交易日创造历史新高,铜作为金融属性较强,也存在一定的避险属性的品种,其上涨的空间也随之打开。

二、铜价上涨后,消费的变化

价格上涨往往会对市场消费变化产生明显影响,而此次上涨同样如此。

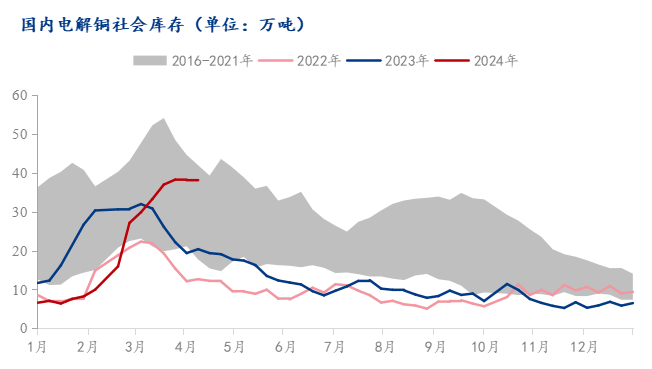

库存拐点的时机开始放缓

从Mysteel统计调研的数据来看,以2022-2023年为例,市场库存在3月中上旬便开始出现明显的拐点,而近年至今库存尚未出现明显转折点,虽然期间有个别阶段出现库存下降,但下降幅度小、无延续性,也难以表达库存明显的变化。

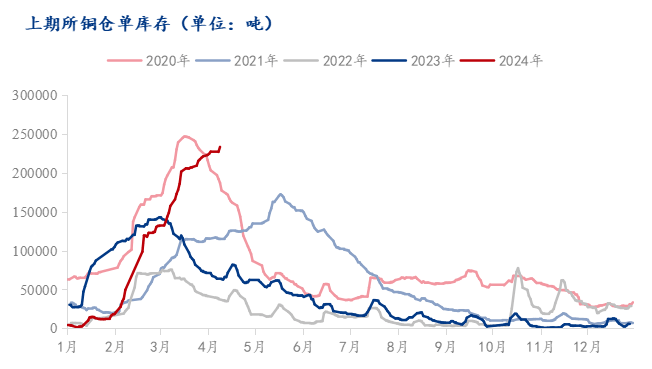

仓单库存持续走高

库存拐点一直未现,而仓单库存出现了明显的增加;从市场交易反馈来看,下游需求表现欠佳、国内现货升水持续难以上涨是造成当下的主要因素。其中,由于需求未达到旺季预期,导致部分贸易商不得已将手中长单库存转成仓单交割,这一行为也导致了年内国产交割品牌相较于其他货源的更具备市场交易青睐,也在市场上常能看出其与其他品牌的成交差异。

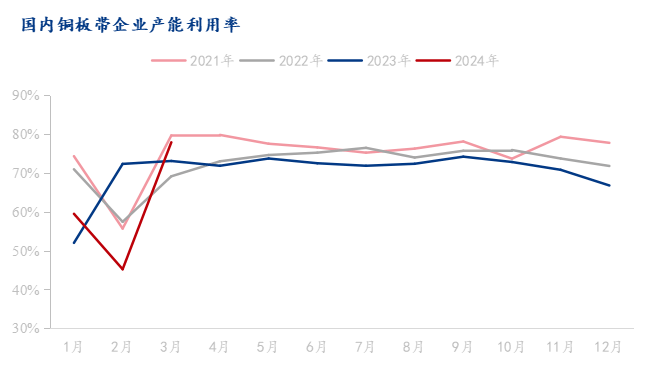

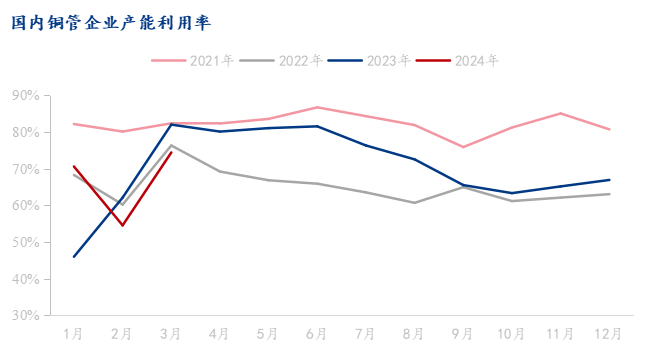

铜加工品表现旺季成色不足

从调研的数据来看,2、3月份国内主要的加工品产能利用率都处于近3年的同期低点,尽管考虑到2月有春节假期的影响,但3月整体表现并不理想,旺季成色不足;甚至在3月铜价上涨之际,期间存在部分铜加工企业选择性地减产、检修的情况,订单释放存在一定的阻力。

铜板带市场表现稍好,主要是部分变压器订单带来的需求提升,而家电板块表现一般,对于铜管的提升相对有限。

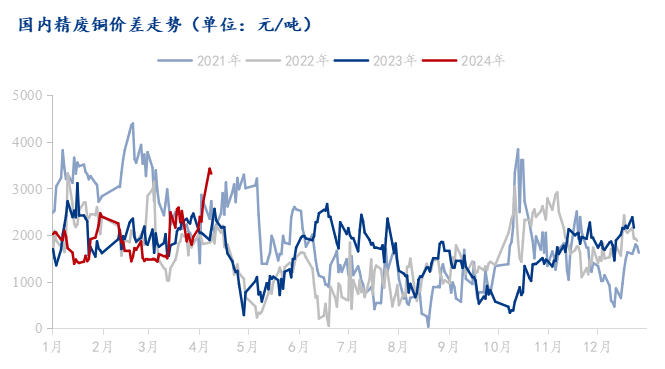

再生铜经济效益再度突出

铜价上涨阶段带来最大的变化来自精废铜价差,随着铜价上涨,国内精废价差再度来到3000元/吨以上,进一步打开了再生铜替代精铜消费的窗口,甚至阶段缓和再生铜供应短缺的问题。但受限于再生铜阳极冶炼利润更高的影响,部分再生铜加工材实际的提产表现较为有限。

三、后市预测

铜价来到了近2年新高,但从市场表现,尤其是情绪端的体现来看,78000元/吨不会是短期尽头,铜价依然存在进一步摸高的可能性,贵金属的强势表现叠加供应端短缺话题的持续深入,铜价上行空间依然存在,尤其是部分金融投资者对于铜的期待值越来越高,情绪的导向影响明显。

但铜价此次上涨迅速,对于市场供需而言并非好事。从目前产业反馈的情况来看,下游需求的阻力越来越明显,甚至个别铜加工厂开始有计划地思考减产甚至停产的可能性,因此需求的传递恐怕要出现阶段的断链。

从目前来看,4月冲高突破78000元/吨的价格似乎只是时间问题,但突破8万元一线的压力较大,同时就如前文所说,铜价此次过快上涨对于产业链而言接受度有限,近期甚至部分终端如线缆企业多次发出调价上涨的文件,产业的价格传递难度十分明显,因此需要提防价格继续上涨之后出现的产业链减产,市场经营以及价格回踩风险也随之加大。

点赞

点赞

关注我们:

系统提示

暂未获得追溯平台使用权限,下载《追溯平台申请书》,填写企业信息盖章后上传,审核通过即可获得平台使用权限。

电能科技有限公司")