| 期 货 | ||

|---|---|---|

| LME铜价 | 9772美元/吨 | 跌15美元/吨 |

| LME铝价 | 2523美元/吨 | 跌22美元/吨 |

| 沪铜2406 | 79010元/吨 | 跌290元/吨 |

| 沪铝2406 | 20395元/吨 | 跌165元/吨 |

| 沪铜2407 | 79290元/吨 | 跌350元/吨 |

| 沪铝2407 | 20455元/吨 | 跌125元/吨 |

【一周市场回顾】

本周国内各主流市场8mm精铜杆加工费整体上涨明显,各市场间价差有扩大趋势;精铜杆企业成交表现一般,后半周交易略有下滑;再生铜杆企业原料采购难度回升,企业成交也难进一步推进;精废杆价差、对期铜倒扣贴水幅度环比双双收窄。

随着精铜杆企业陆续补充了部分订单,短期内精铜杆企业的生产得以保障,但随着市场交易推进,市场价格的接受度可能也将会有所降低,届时交易可能会趋于谨慎,订单的增长需要进一步的价格或是终端需求刺激。再生铜杆端的提产压力开始增加,尤其是原料端挺价的表现导致企业的原料储备有减少趋势,后续可能将呈现企稳甚至是小幅下降的表现。

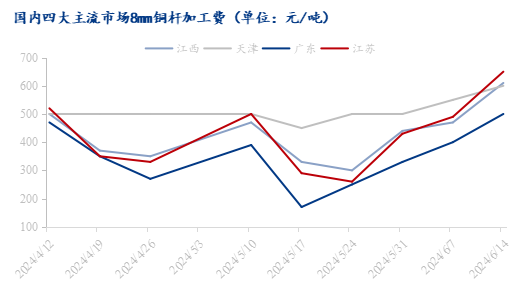

1、精铜杆市场:加工费尽数上涨 成交未见进一步提升

据Mysteel调研统计,截至本周五国内各主流市场8mm精铜杆加工费整体呈现上涨趋势,各市场间加工费价差呈现扩大趋势。

华东一带主流市场加工费报600-680元/吨,较上周涨170元/吨;广东市场加工费报350-500元/吨,较上周涨100元/吨;天津市场加工费报550-600元/吨,较上周涨50元/吨。

本周精铜杆企业生产表现有所回升,主要是由于此前订单的增加,部分精铜杆企业在补入订单之后生产情绪有所增加,此外部分企业在经历了设备调整之后也陆续恢复至正常的生产水平,因此整体产出表现回升。从下游提货速度来看,少部分企业反馈提货效率回升,但整体来看尚处于一般水准,因此成品库存并未有明显减少。

本周长三角市场成交活跃度尚可,订单环比略有下滑;周内铜价仍旧维持震荡运行,成交主要集中在周初。节后交易恢复,铜价下跌较为明显,下游补库积极性较高,市场交易热度有所回升,订单量处于较高水平,而由于后续铜价未见明显变化,叠加现货升贴水回升及临近交割换月,致使下游看跌情绪有所增强,交易谨慎情绪蔓延,部分下游或继续等待低位补库时机;尽管本周下游提货速度略有提升,但实际消费并未见明显好转,多为铜价下行带来短暂刺激作用。

华南市场本周精铜杆成交情况与出货情况有一定差异化表现。虽周内铜价持续围绕低位进行震荡,但由于交割换月临近,故市场零单仅在周二有部分大型企业录得尚不错的成交量,多数国产线企业成交表现欠佳,故周内精铜杆零单成交整体偏差;不过,同样由于交割临近,铜杆企业开始催促下游执行长单,叠加价格回落,部分铜杆企业的长单执行,以及点价进度较为不错,但仍有部分下游企业看空铜价进一步的下行趋势,此部分下游多选择移仓等待铜价低位再进行完价操作,但综合来看,本周铜杆企业出货情况较为不错,多以长单为主。最后,从消费来看,随着铜价运行区间下调,市场各个环节的参与者对铜价的看法出现了一定分歧,广东区域部分下游企业看空情绪较浓,低价买货的意愿偏强;但相对而言,部分大型下游企业表示当前铜价国网、南网已经在陆续下单,终端订单有一定的好转迹象,故综合来看,若铜价近期维持震荡走势或进一步向下,市场消费或将出现一定的回升。

本周华北精铜杆市场成交平平,前后半周呈现分化。从前半周成交来看,市场交投氛围不减,点价量的提升主要得益于铜价向下修复,市场交易情绪转好,区域内精铜杆企业均反馈库存消耗进度加快,产线均已恢复正常生产。在市场消费回暖背景下,部分国产线精铜杆企业逐步上调加工费,个别精铜杆企业为了持续消耗库存,加工费暂未调整。但下半周开始,由于临近交割换月,且市场看空预期仍存,部分下游客户等待换月后进行交易,故而市场整体采买动作放缓。

本周西北精铜杆市场交投未见明显回暖,铜价虽向下调整,但对市场消费提振效果并不明显,主要原因在于下游大型电线电缆企业新订单量偏少,终端订单不足从而市场采买需求疲软。区域内铜杆企业反馈,目前库存仍维持高位,但在可控范围内,近期铜价持续回调,对市场消费有一定提振,但并不明显,目前库存消耗略有提速,均已恢复正常开炉生产。

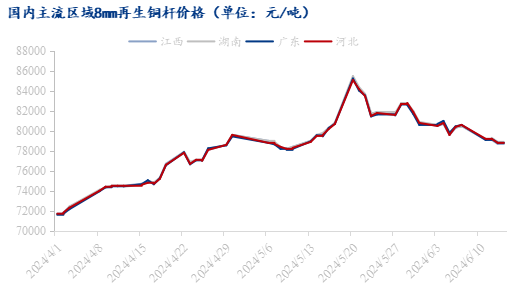

2、再生铜杆市场:贸易商低价成交为主 企业原料采购较为困难

周内再生铜杆价格呈现明显下跌走势,价格近期首次跌破79000元/吨,截至本周五市场主流价格报78700-78800元/吨,较上周五下跌1800元/吨左右。

本周再生铜杆企业生产表现未见明显增长,期间依然出现了一定的原料采购困难的情况,企业在原料采购中议价难度较大,部分再生铜杆企业原料补充有限。在原料补充不足的背景下,企业生产多只能维持当前的较低生产水平。

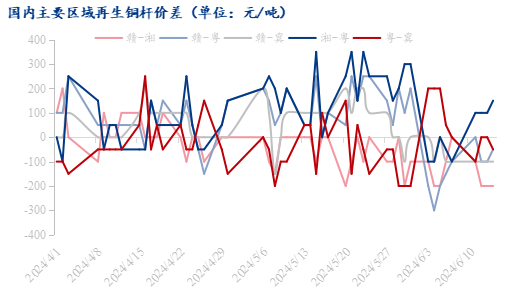

本周江西再生铜杆市场整体出货情况不太理想。铜价弱势运行拉低了精废差与精废杆差,区域铜杆企业表示原料采购难度较大,部分企业反馈厂内已无足够维持生产的原料库存,故而普遍报价偏高,多数企业周内出货量普遍在100吨左右,但出货情况尚可,但多以交付前期订单为主,其中销往华南方向的货量相对华东、华北多一些。

广东再生铜杆本周市场成交情况较差。具体来看,周内铜价低位震荡,区域精废杆差维持在较低水平,叠加多数专注于广东地区的铜杆企业表示原料采购进程不畅,故企业成品报价普遍偏高,周内成交普遍集中在贸易商的低价货源方面;但限于价差优势不大,下游采购意愿整体不佳,受此影响,市场竞争加剧,贸易商午间交易时段持续下调一口价方录得成交,但多数贸易商周内成交量不高,日均在100-200吨左右,但同样有个别时段部分超低价货源录得超500吨的成交表现,不过整体成交氛围较弱。

本周华北再生铜杆市场成交表现清淡,前半周终端客户以逢低采买为主,但部分下游企业对于铜价看空预期增强,采购保持谨慎、等待铜价下跌继而补货。此外,区域内再生铜杆现货供应偏紧,由于铜价向下调整,上游废铜现货流通性减弱,铜杆厂普遍反馈废铜收料不佳,废铜仅能维持几天生产的量,故而铜杆现货吃紧,排单期均需3天以上时间。后半周,市场交投逐步转淡,废铜原料难以采购,铜杆销售亦不理想,部分下游压价过低以至于成交难以达成,市场呈现供需两弱的局面。

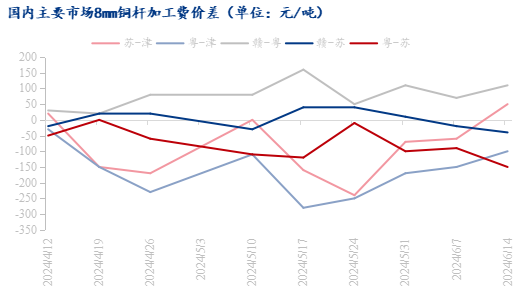

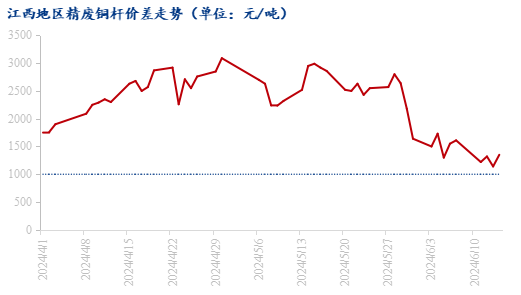

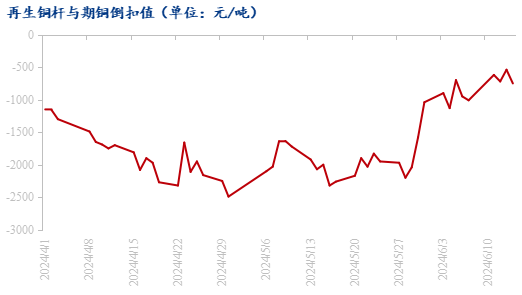

3、价差:精废杆价差、对期铜倒扣贴水幅度整体收窄

本周精废铜杆价差有所收窄,截至本周五江西市场精废杆价差为1350元/吨,较6月7日1610元/吨收窄260元/吨,目前精废铜杆价差收窄,其替代表现有所减弱。

再生铜杆与期铜倒扣贴水幅度明显收窄,市场贴水收缩后市场部分贸易持货商低价出售部分货源;截至本周五对期铜倒扣值为贴水750元/吨,较6月7日上涨260元/吨。

【下周预测】

随着精铜杆企业陆续补充了部分订单,短期内精铜杆企业的生产得以保障,但随着市场交易推进,市场价格的接受度可能也将会有所降低,届时交易可能会趋于谨慎,订单的增长需要进一步的价格或是终端需求刺激。再生铜杆端的提产压力开始增加,尤其是原料端挺价的表现导致企业的原料储备有减少趋势,后续可能将呈现企稳甚至是小幅下降的表现。

点赞

点赞

关注我们:

系统提示

暂未获得追溯平台使用权限,下载《追溯平台申请书》,填写企业信息盖章后上传,审核通过即可获得平台使用权限。

电能科技有限公司")