| 期 货 | ||

|---|---|---|

| LME铜价 | 8359美元/吨 | 跌2美元/吨 |

| LME铝价 | 2151美元/吨 | 跌4美元/吨 |

| 沪铜2309 | 68950元/吨 | 跌90元/吨 |

| 沪铝2309 | 18685元/吨 | 涨50元/吨 |

| 沪铜2310 | 68770元/吨 | 跌30元/吨 |

| 沪铝2310 | 18570元/吨 | 涨35元/吨 |

一周铜铝行情回顾

本周国内各主流市场8mm精铜杆加工费下跌明显,各市场间价差有所收窄;精铜杆成交下滑明显,部分企业订单环比下降五成;再生铜杆厂家原料补充有限,生产依然较为低迷;周内再生铜杆对期铜倒挂变化明显,市场投机需求略有提升。后市来看,精铜杆企业或将进入一个短暂低迷的状态,设备的常规检修可能在下周将陆续增多,不过进入9月后的订单增量空间依然存在,后续产销有望提升,但不见得有过度增长的表现;再生铜杆市场的现状已持续一段时间,在原料不见较多的补充的前提下,预计再生铜杆企业将维持低产、现货紧张的局面,一些产出不稳定的企业或有转采低价无氧铜杆交付订单的现象。

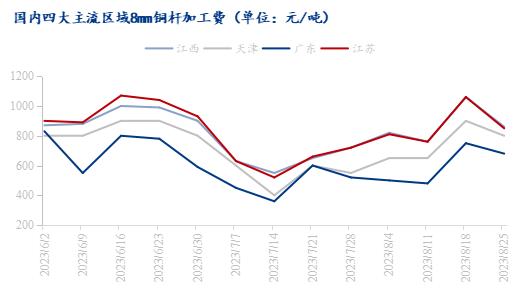

1.精铜杆市场:加工费下调明显 市场订单环比下滑近五成

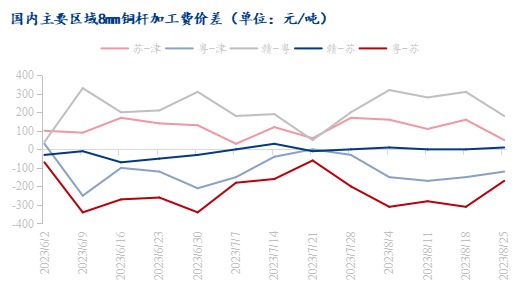

据Mysteel调研统计,本周国内各主流市场8mm精铜杆加工费明显下调,市场间价差也有所收窄。

华东一带市场加工费主流报盘在750-850元/吨,价格环比下跌200元/吨;广东市场加工费报价500-680元/吨,价格环比下跌70元/吨;华北市场加工费报价750-800元/吨,价格环比下跌100元/吨。

本周精铜杆企业生产表现相对稳定,但部分此前有意增产的企业在本周受到打击,本周新订单环比下滑明显,个别精铜杆厂家成品库存有所积累。在订单表现不足的背景下,精铜杆企业生产提产的压力较大;甚至部分本就订单较少的企业,可能会开启阶段性的减产。此外,由于时间临近月末,多数精铜杆企业常会在月末进行正常1-2天的设备维护,因此后续生产有下滑可能。华中大型精铜杆企业进入复产阶段,后续产出稳步回升,前期当地外泄的订单也将逐步回归至当地。

本周长三角市场成交表现环比继续下滑,市场新订单减少明显,在本周铜价上涨过后,下游企业询价拿货积极性明显减弱,期间部分精铜杆企业日内订单不足百吨,成交与前两周相距甚远。除了价格带来的消费下滑之外,由于近期线缆中又出现部分铝代铜的情况,因此对铜杆的需求量也有所减少。由于订单的减少,导致当地企业的生产积极性也随之减弱,部分企业计划后续开启检修,极个别甚至会有产量下调的计划。

华南市场本周成交情况整体不太理想,且价格竞争趋向热化,市场报价较为混乱;从具体成交来看,周内铜价整体走势向上,虽区域现货升贴水逐日下调,但成品绝对价格与日攀升,为加快订单成交进度,在周内早盘交易时段,部分贸易商与铜杆企业选择在升贴水下调的基础上进一步调低加工费,虽有一部分刺激效果,但成交订单多以国产线铜杆为主,进口线铜杆成交依旧较为困难;另外,从下半周开始,市场上开始出现了部分极低的进口线报盘,受此类极低报盘的影响,市场成交节奏有所变化,厂家及贸易商成交推进变得愈发困难。从整体的消费来看,目前时间距离传统旺季“金九银十”已然不远,但南方市场消费表现依旧未见明显改善,多数铜杆企业及贸易商表示对于今年旺季持谨慎态度,其中国网南网的下单情况与电线电缆订单的回款情况成为了市场需求的两个核心关注点,目前此两个方面均未见到明显起色。

本周华北精铜杆市场交投有所遇冷,区域内铜杆企业反馈,铜价重心持续上移,市场畏高情绪明显,下游电线电缆企业接货心态逐渐谨慎;目前区域内精铜杆出货情况尚可,但铜价盘踞在高位,市场新增订单量中规中矩。此外,据了解,电解解铜高升水下,电解铜零单采购价格并不合适,区域内铜杆企业维持长单提货,上游供应商发货并未出现紧张局势,目前区域内精铜杆企业整体维持产销平衡状态。而电解铜维持高升水状态,精铜杆加工费偏高,个别铜厂下调加工费报价以期获得订单增长,但收效一般。

本周西北市场生产端维持平稳运行,但精铜杆出货表现相较上周有所下滑。据铜杆企业反馈,因铜价走势偏强运行,维持在69000元/吨水平震荡,终端提货意愿较为勉强、提货进度总体一般,尤其是市场刚需消费这块并无亮眼表现,目前区域内铜杆企业维持产销平衡状态;此外,值得一提的是,新疆区域精铜杆消费稳步增长,区域内铜杆企业出货表现均尚可。

本周东北精铜杆市场交投略有降温,主因铜价走势维持偏强运行,市场新增订单量较上周有所回落。区域内铜杆企业反馈,虽目前区域内精废铜杆价差较小,叠加本土贸易商保阻杆仍在排单、现货供应短缺,精铜杆优势较为明显,但在高铜价背景下,市场畏高情绪明显升温,终端点价拿货意愿一般,目前精铜杆出货表现尚可。随着“金九银十”传统销售旺季的来临,后市来看,预计东北市场精铜杆消费、尤其是零单消费这块将有所增长。

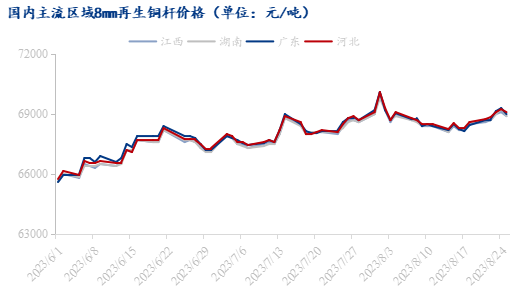

2.再生铜杆市场:市场成交欠佳 厂家原料补充有限

本周再生铜杆价格整体呈现小幅上涨的趋势,截至周五,市场再生铜杆价格运行区间在68900-69100元/吨,价格较上周五上涨500元/吨。

本周再生铜杆企业生产表现依然未见明显好转,目前市场再生铜适价货源少,再生铜杆企业原料供应无法得到保障,导致即使部分再生铜杆企业需要交付订单但依然难以增产,目前绝大多数再生铜杆企业保有的原料库存储备仅够企业维持1-2日的生产,且不少厂家仅维持单炉生产的状态。再生铜杆厂家的成品库存也较低,由于一些厂家仍处于补交前期订单的状态,因此成品库存短期难有增长趋势。

本周江西再生铜杆市场成交环比回升但幅度相对有限,虽铜价周内走强,再生铜供应有所增多,但由于多数铜杆企业手中待交订单过多,即使原料采购量增加产出增多,但厂内现货依旧偏少;同时,成品价格优势相对精铜杆依旧不强,即使是贸易商多数仍维持观望态度,想等待套利空间继续走阔后再行入市,仅少部分贸易商开始在周四周五择机建仓,成交量相对较少;下游方面则更多以现货采购为主,对于交货期在5天以上的货源普遍选择观望不前。

广东再生铜杆本周市场成交表现依旧欠佳,虽铜价周内持续上行,区域精废杆差逐步从升水空间回归至贴水空间,但再生铜供应情况依旧未见明显改善,多数企业手中待交订单较多,虽排货期相对上周有所缩短,不过多数铜杆企业日均可排现货在1-3车以内,部分此前现货较为充足的铜杆企业在经过前几日的成交后,厂内现货同样告急,市场现货依旧较为紧张。另外,从具体成交来看,周内部分粤东等地的下游企业买货较多,珠三角方面的下游企业买货情况限于现货紧缺的原因,更多以采购国产线精铜杆或者提取精铜杆长单为主;而铜杆贸易商排货期普遍在7天以上,手中订单交货尚且困难,对于新增订单的成交意愿整体偏弱。

本周华北再生铜杆市场现货供应紧张矛盾稍有缓和,由于铜价重心上移,铜厂废铜收料情况转好,但整体市场交投维持清淡。据了解,前半周,因再生铜杆价格较盘面升水,精废铜杆价差缩窄,在价格优势消失的情况下,多数下游线缆厂转向采买精铜杆,市场成交基本为终端企业刚需补库。至周四,铜价进一步上涨,市场废铜现货流通性增强,铜厂积极大量补库,接单信心增强。但同时,高铜价抑制终端的接货意愿,市场交易倾向于市场低价货源,较多铜厂反馈仅零星数车成交,即便是贸易商出货情况仍较一般。整体来看,本周华北再生铜杆开工有所恢复,但市场交易热度总体偏淡。

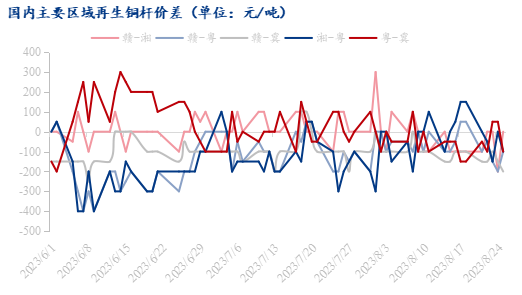

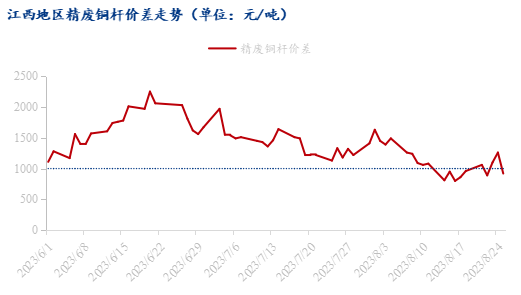

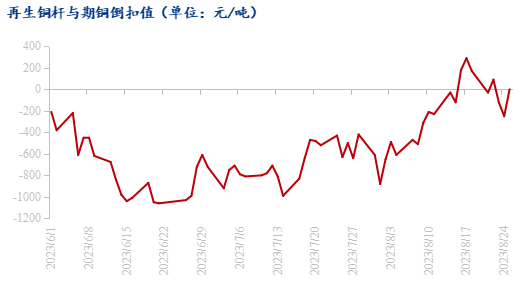

3.精废铜杆价差:再生铜杆经济效益依然不高 少部分投机需求体现

本周精废铜杆价差虽然期间有扩大趋势,但至周五,市场精废铜杆价差再度收窄至1000元/吨以下,再生铜杆经济优势依然较低。

本周再生铜杆与期铜价差变化明显,贴水阶段投机商采购建仓意愿较强,但目前市面现货少,建仓货源多数依然属于远期货源。

后市预测:本周精铜杆订单交易下滑明显,市场前两周所提起的乐观情绪再度被打压,生产积极性有所减弱;再生铜原料补充有限,厂家提产难度依然不小。后市来看,精铜杆企业或将进入一个短暂低迷的状态,设备的常规检修可能在下周将陆续增多,不过进入9月后的订单增量空间依然存在,后续产销有望提升,但不见得有过度增长的表现;再生铜杆市场的现状已持续一段时间,在原料不见较多的补充的前提下,预计再生铜杆企业将维持低产、现货紧张的局面,一些产出不稳定的企业或有转采低价无氧铜杆交付订单的现象。

点赞

点赞

关注我们:

系统提示

暂未获得追溯平台使用权限,下载《追溯平台申请书》,填写企业信息盖章后上传,审核通过即可获得平台使用权限。

电能科技有限公司")